Завышенная стоимость активов и напряженность на основных рынках суверенных облигаций удерживают риски для финансовой стабильности на повышенном уровне в условиях высокой экономической неопределенности. Эти факторы уязвимости могут усилиться вследствие роста сектора небанковских финансовых организаций в связи с увеличением их значимости как маркет-мейкеров, поставщиков ликвидности и посредников на рынках частного кредитования, недвижимости и криптовалют.

Как отмечается в нашем новом «Докладе по вопросам глобальной финансовой стабильности», результаты стресс-тестирования показали, что факторы уязвимости, характерные для этих небанковских посредников, могут быстро распространяться на основную банковскую систему, усиливая шоки и затрудняя управление кризисами.

Следует отметить, что директивные органы уже в течение некоторого времени держат небанковские организации в поле зрения. К этим организациям относятся страховые компании, пенсионные фонды и инвестиционные фонды; и хотя они не принимают депозиты, они играют всеболее важную роль на мировых рынках. Подходы к их регулированию также существенно различаются: вслучае страховых компаний применяются специальные системы надзора, адлямногих других организаций — более узкий пруденциальный надзор.

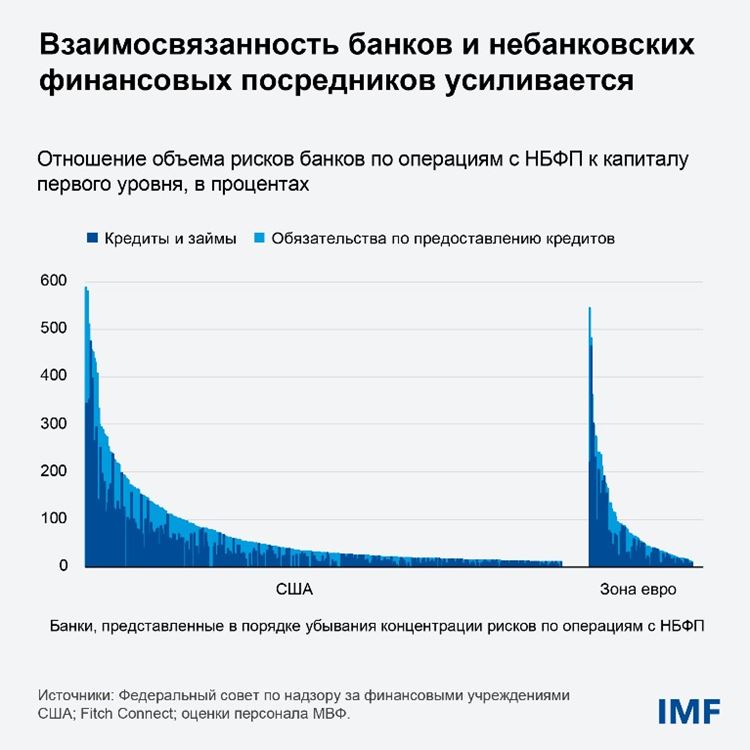

Хотя небанковские организации могут содействовать в операциях на рынках капитала и служить каналом для кредитования заемщиков, рост этого сектора также приводит к увеличению принимаемых рисков и усиливает взаимосвязанность финансовой системы. В настоящее время небанковские организации всовокупности владеют примерно половиной мировых финансовых активов. На данный момент вомногих банках США и зоны евро объем рисков по операциям с небанковскими организациями превышает их капитал первого уровня—важный буфер, позволяющий банку покрывать убытки и сохранять стабильность в периоды кризиса. Кроме того, как показано в аналитической главе ДГФС, на долю небанковских организаций сейчас приходится половина дневного оборота на валютном рынке, что более чем вдвое превышает уровень, существовавший 25 лет назад.

С учетом этого изменения в сфере финансового посредничества необходим более комплексный, перспективный подход к оценке рисков. В отличие от банков, к небанковским организациям, как правило, применяется более мягкое пруденциальное регулирование. Кроме того, многие из них представляют лишь ограниченную отчетность о своих активах, соотношении заемного и собственного капитала и объеме ликвидности, что затрудняет выявление факторов уязвимости и взаимосвязей.

Органы регулирования некоторых стран, в том числе Соединенного Королевства и Австралии, начали применять системные стресс-тесты и анализ сценариев с целью получить более полное представление о взаимодействии между банками и небанковскими организациями. Эти усилия выявили потребность в более качественных данных, укреплении координации на национальном и международном уровнях и инновациях в области регулирования, чтобы поспевать за изменениями в финансовом секторе.

Риски от небанковских организаций могут передаваться финансовой системе по многим каналам, в том числе, как отмечалось выше, через частное кредитование, недвижимость и криптоактивы,— и все они требуют внимания директивных органов. Одним из каналов, рассматриваемых в новом ДГФС, является воздействие на банки. Для оценки устойчивости банковского сектора МВФ напротяжении нескольких лет применяет стресс-тестирование глобальной банковской системы (GST). На этот раз в рамках тестирования был смоделирован стагфляционный шок, сочетающий в себе рецессию, рост инфляции и повышение доходности погосударственным облигациям. Стресс-тестирование показало снижение коэффициента обыкновенного капитала первого уровня в банках, на долю которых приходится примерно 18процентов мировых активов, до уровня ниже 7 процентов. Хотя эти результаты свидетельствуют об улучшении по сравнению с предыдущими оценками, эти тесты выявили подгруппу более слабых банков в системе.

Чтобы учесть усиливающуюся взаимосвязь между банками и небанковскими организациями, мы включили в наши стресс-тесты новый уровень анализа, направленный на оценку риска вторичных эффектов. Результаты крайне убедительно показывают, что неблагоприятные изменения в секторе небанковских организаций, такие как понижение кредитных рейтингов или сокращение стоимости залогового обеспечения, могут существенно повлиять на коэффициенты капитала и ликвидности банков.

В стресс-сценарии, при котором уровни риска небанковских организаций повышаются и они полностью используют свои кредитные линии в банках, в примерно 10 процентах банков США и30процентах банков Европы (по объему активов) коэффициенты нормативного капитала снижаются более чем на 100 базисных пунктов. Другими словами, при возникновении финансовых трудностей в секторе небанковских организаций наблюдаются резкий рост убытков банков и сокращения их капитала, что свидетельствует овлиянии факторов уязвимости, существующих всекторе небанковских организаций: они могут быстро распространяться на основную банковскую систему, усиливая шоки и затрудняя управление кризисами.

Еще одним каналом, через который небанковские организации могут усиливать напряженность вфинансовой системе, являются основные рынки облигаций — то есть рынки высококачественных инвестиционных ценных бумаг с фиксированным доходом, которые служат ориентиром для рынка в целом. Например, это может быть связано с несоответствием ликвидности в инвестиционных фондах открытого типа, которое возникает, когда инвесторы имеют возможность быстро продать свои паи, но для продажи активов, необходимых для удовлетворения этих заявок на выкуп, требуется больше времени. Когда волатильность на рынке резко возрастает, заявки инвесторов на выкуп и требования о внесении дополнительного покрытия могут вынуждать эти фонды продавать свои наиболее ликвидные активы.

Согласно представленному в ДГФС анализу взаимных фондов США, в случае оттока капитала, аналогичного уровню марта 2020 года, и повышения процентных ставок на 80 базисных пунктов объем вынужденных продаж облигаций может достичь почти 200 млрд долларов США; при этом три четверти этого объема придется на ценные бумаги Казначейства. В крайних случаях объем продаж может превысить возможности дилерского посредничества, нарушить функционирование рынка и распространиться на рынки финансирования. Эти результаты подчеркивают важность обеспечения того, чтобы взаимные фонды располагали достаточными инструментами управления ликвидностью, помогающими снизить риск вынужденных продаж.

Как показано в другой аналитической главе ДГФС, рост участия небанковских организаций нарынках суверенных облигаций также оказывает положительное влияние. Страны сформирующимся рынком, имеющие более высокие экономические показатели, увеличили заимствования в национальной валюте у отечественных небанковских организаций, таких как пенсионные фонды и страховые компании. Увеличение доли облигаций, находящихся во владении небанковских организаций в странах с формирующимся рынком, совпало по времени сулучшением ситуации с ликвидностью в условиях глобальных потрясений на рынках облигаций и, вероятно, сократило зависимость государства от банковских заимствований.

Однако важно также провести различие между отечественными и иностранными небанковскими организациями. Иностранные организации остаются важными инвесторами в активы стран сформирующимся рынком. В случае дестабилизации рынков эти инвестиции могут быть изъяты, что приведет к ужесточению финансовых условий в странах с формирующимся рынком. Это указывает на необходимость получения более полного представления о трансграничном воздействии деятельности небанковских организаций.

Приоритетные задачи экономической политики

В конечном счете финансовая стабильность зависит от обоснованной экономической политики и устойчивости институтов. Важную роль по-прежнему играют осмотрительная налогово-бюджетная и денежно-кредитная политика, ограничение внешних дисбалансов, таких как дефицит счета текущих операций и внешний долг, а также эффективная роль кредитора последней инстанции и механизмы экстренного предоставления ликвидности. Вместе с тем в условиях растущей значимости небанковских организаций директивные органы должны укреплять устойчивость центральной части финансовой системы.

Полученный на основе нашего стресс-теста вывод о том, что многие банки остаются уязвимыми, подчеркивает необходимость дальнейшего укрепления капитала и ликвидности путем внедрения согласованных на международном уровне стандартов, в частности системы «Базель III». Защитить банковский сектор от цепной реакции, связанной со слабыми банками, можно путем укрепления основ по оздоровлению и урегулированию несостоятельности и совершенствования механизмов экстренного предоставления ликвидности центральными банками.

В связи с ростом роли небанковских организаций и их связей с банками также необходимо усиление надзора. Это означает сбор более комплексных данных, совершенствование перспективного анализа, например системных проверок ликвидности, и укрепление координации между органами, осуществляющими надзор за секторами.

Безусловно, более пристального внимания заслуживает частное кредитование. В последние годы наблюдается стремительный рост небанковских кредиторов, особенно фондов частного кредитования, что увеличивает риски для финансовой стабильности, поскольку их деятельность носит менее прозрачный характер и не столь жестко регулируется. Наконец, для преодоления проблем с ликвидностью и вынужденной продажей облигаций небанковскими организациями необходимо улучшить и расширить доступность и возможности использования инструментов управления ликвидностью для инвестиционных фондов открытого типа.

— Этот блог основан на материалах главы 1 октябрьского выпуска «Доклада по вопросам глобальной финансовой стабильности» 2025 года: «За внешним спокойствием скрываются глубинные перемены. Угрозы стабильности на фоне изменений на финансовых рынках». Дополнительная информация доступна в недавно опубликованном пояснительном блоге «Пять мегатенденций, определяющих рост небанковских финансов».